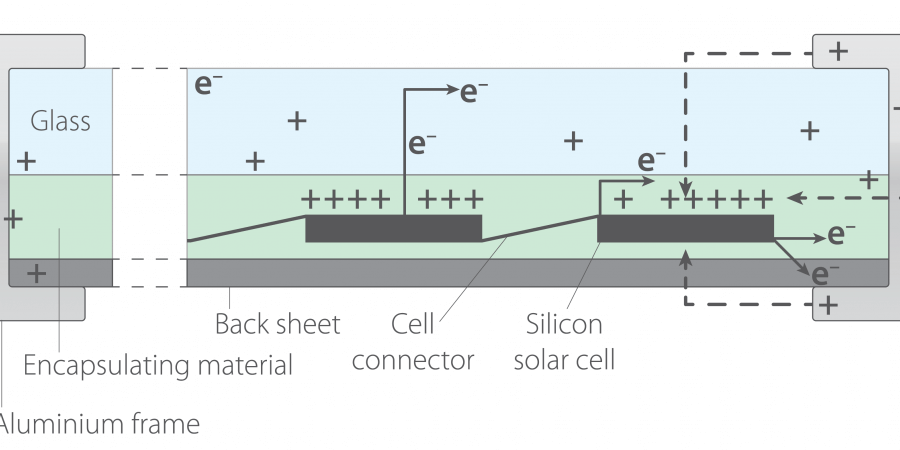

ตอนที่ 7: ห่วงโซ่อุปทานและผู้ผลิตโซล่าเซลล์รายใหญ่ของโลก (Global PV Supply Chain and Market Consolidation)

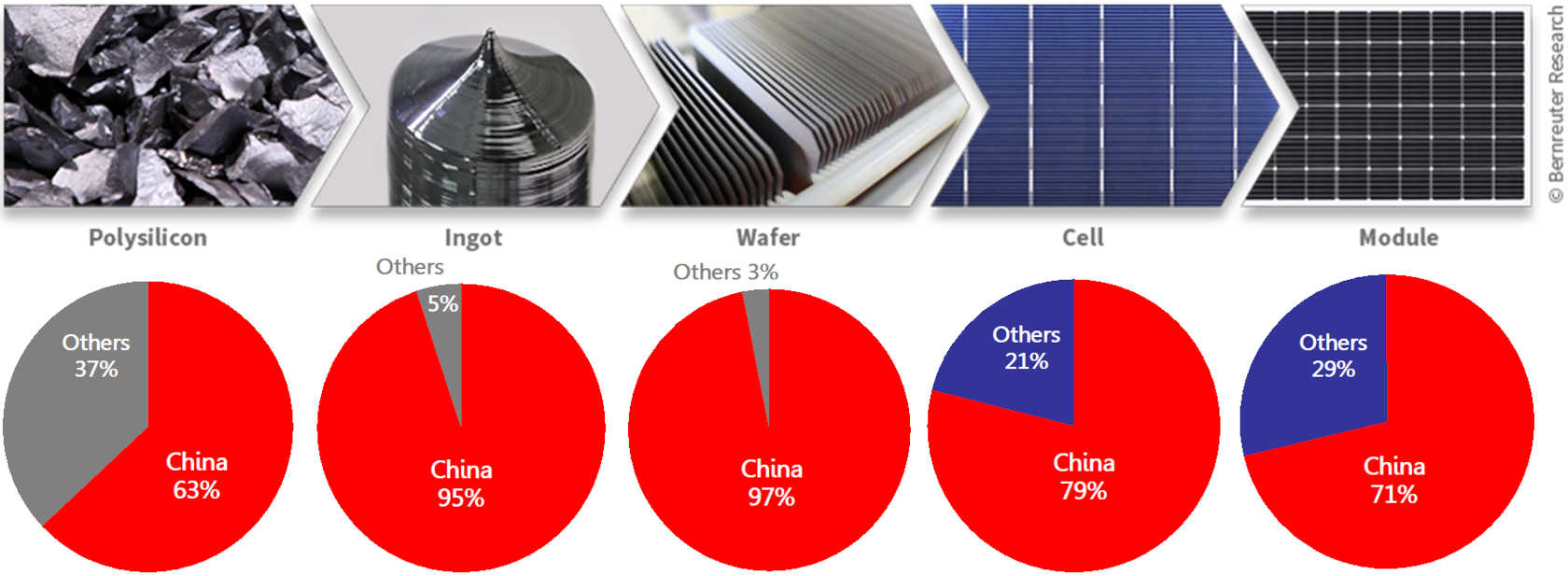

ห่วงโซ่อุปทานและการผลิตแผงเซลล์แสงอาทิตย์ของโลกในปัจจุบันอยู่ภายใต้การควบคุมอย่างเบ็ดเสร็จของกลุ่มบริษัทจากประเทศจีน ซึ่งครอบครองส่วนแบ่งตลาดและโครงสร้างห่วงโซ่อุปทานตั้งแต่ระดับต้นน้ำของวัตถุดิบซิลิคอนบริสุทธิ์ไปจนถึงขั้นสุดท้ายของการประกอบแผงโซล่าเซลล์สำเร็จรูปสูงกว่า 80% ของกำลังผลิตรวมทั่วโลก

Source: https://www.bernreuter.com/solar-industry/value-chain/

1. วิกฤตสภาวะกำลังการผลิตล้นตลาดและการจัดระเบียบโครงสร้างราคา

ในช่วงระยะเวลาตั้งแต่ปลายปี ค.ศ. 2024 ถึงปี ค.ศ. 2025 อุตสาหกรรมโซล่าเซลล์ของโลกได้เดินทางมาถึง จุดหักเหที่สำคัญ (Critical Inflection Point) เมื่อกำลังการผลิตสะสมของบริษัทผู้ผลิตจากจีนเพิ่มสูงขึ้นเป็นประวัติการณ์ถึงประมาณ 1,200 GW ต่อปี ซึ่งเป็นปริมาณที่สูงเกือบสองเท่าของปริมาณการติดตั้งใช้งานจริงทั่วโลกที่มีความต้องการอยู่ที่ราว 650 GW ปัญหาสัดส่วนอุปสงค์-อุปทานที่ไม่สมดุลนี้ก่อให้เกิดการ แข่งขันด้านราคาที่ดุเดือด (Vicious Price War) ซึ่งทำให้ราคาซื้อขายแผงโซล่าเซลล์ต่ำกว่าต้นทุนในการผลิตจริงของผู้ผลิตหลายราย ส่งผลกระทบอย่างรุนแรงต่อความมั่นคงทางการเงินและการดำเนินกิจการของผู้ประกอบการรายย่อย

เพื่อแก้ไขปัญหาสภาวะการผลิตล้นตลาด กลุ่มผู้ผลิตโพลีซิลิคอนรายใหญ่ที่สุดของจีน ซึ่งนำโดยบริษัทชั้นนำอย่าง GCL Technology ได้ร่วมกันจัดตั้งกองทุนยุทธศาสตร์มูลค่ารวม 7,000 ล้านดอลลาร์สหรัฐ เพื่อวัตถุประสงค์ในการเข้าซื้อกิจการ ควบรวม และ ยุบเลิกสายการผลิตที่มีประสิทธิภาพต่ำ (Capacity Shut Down) ออกไปจากระบบเป็นจำนวนถึง 1 ใน 3 ของสายการผลิตเดิม ยุทธศาสตร์การควบคุมการผลิตอย่างเข้มข้นนี้ได้ปรับทิศทางของตลาดในปี ค.ศ. 2026 จากการเน้นปริมาณการผลิตในราคาต่ำ ไปสู่การแข่งขันด้านความเหนือกว่าทางเทคโนโลยี คุณภาพความน่าเชื่อถือในระยะยาว และการบูรณาการกระบวนการผลิตจากระดับต้นน้ำถึงปลายน้ำเพื่อเสถียรภาพทางการเงินของกลุ่มบริษัทผู้ผลิตแผงโซล่าเซลล์

2. ยุทธศาสตร์ระดับสากลและการขยายฐานตลาดสู่ซีกโลกใต้

จากข้อจำกัดทางภูมิรัฐศาสตร์และมาตรการกีดกันทางการค้าจากตลาดสหรัฐฯ และยุโรป ผู้ผลิตสัญชาติจีนได้กระจายความเสี่ยงออกเป็นสองแนวทางหลัก ได้แก่:

- การตั้งฐานการผลิตนอกประเทศเพื่อเลี่ยงกำแพงภาษี: ตัวอย่างที่ชัดเจนคือการเข้ามาตั้งฐานการผลิตและแปรรูปแผงโซล่าเซลล์ขนาดใหญ่ของแบรนด์ต่าง ๆ เช่น Runergy ในประเทศไทยเพื่อเป็นสถานีส่งออกไปยังตลาดโลก ขณะที่ Hanwha Qcells ได้ย้ายการลงทุนและตั้งห่วงโซ่การผลิตครบวงจร (แท่งซิลิคอน เวเฟอร์ เซลล์ และแผง) ในประเทศสหรัฐอเมริกาเพื่อชิงส่วนแบ่งและรับประโยชน์จากกฎหมายว่าด้วยการลดอัตราเงินเฟ้อ (Inflation Reduction Act – IRA) ของสหรัฐฯ

- การขยายสัดส่วนการค้าสู่กลุ่มประเทศซีกโลกใต้ (Global South Pivot): ผู้ผลิตจีนได้ก้าวขึ้นเป็นผู้ให้บริการหลักทางด้านวิศวกรรม จัดหา และก่อสร้าง (EPC Contractors) ตลอดจนผู้ส่งมอบแผงหลักในภูมิภาคตะวันออกกลาง แอฟริกา เอเชียใต้ และละตินอเมริกา ตัวอย่างที่เห็นได้ชัดเจนคือโครงการพัฒนาระบบพลังงานแสงอาทิตย์ Shagaya 3 และ 4 ขนาดใหญ่ในประเทศคูเวต มูลค่า 800 ล้านดอลลาร์สหรัฐ ซึ่งทำงานภายใต้ระบบผู้ผลิตไฟฟ้าย่อยอิสระ (Independent Power Producer – IPP) โดยมีบริษัทเทคโนโลยียักษ์ใหญ่อย่าง JinkoSolar และ LONGi เข้ามาเป็นผู้ส่งมอบอุปกรณ์ระบบหลักทั้งหมด

3. ตารางวิเคราะห์แบรนด์ผู้ผลิตแผงโซล่าเซลล์ระดับ Tier-1 ปี 2025-2026

เหมือนที่เคยเขียนไว้ในบนความเมื่อนานมาแล้ว แผงโซล่าเซลล์ Tier1 เรื่องที่คนทั่วไปเข้าใจผิด Tier 1 ไม่ได้เป็นการให้คะแนนจากคุณภาพ (Quality Grade) ของแผง แต่เป็นการวัด “ความมั่นคงของบริษัทผู้ผลิต” โดยผู้ผลิตแผงโซล่าเซลล์ Tier 1 คือกลุ่มผู้ผลิตที่มีความน่าเชื่อถือสูงและมีสถานะการเงินมั่นคง เป็นการการันตีว่าบริษัทมีการรับประกันที่เชื่อถือได้จริงตลอดระยะเวลา 25-30 ปีข้างหน้า

| อันดับ | ผู้ผลิต | ปริมาณจัดส่งปี 2025 (GW) | เทคโนโลยีหลักและยุทธศาสตร์ขับเคลื่อนในตลาด | แพลตฟอร์มและนวัตกรรมผลิตภัณฑ์เด่น |

|---|---|---|---|---|

| 1 | JinkoSolar | 80 – 90 | ขยายขนาดระบบการผลิต N-type TOPCon ด้วยอัตราเร็วสูงสุดและระบบกระจายสินค้าทั่วโลก | Tiger Neo Series ประสิทธิภาพเซลล์สูงถึง 27.2%-27.4% |

| 2 | LONGi Green Energy | 80 – 90 | เน้นความแตกต่างด้วยการลงทุนในเทคโนโลยี Back Contact (HPBC) เพื่อเจาะตลาดพรีเมียม | Hi-MO Series มุ่งเน้นสายการผลิตแผ่นเวเฟอร์จากต้นน้ำแบบครบวงจร |

| 3 | Trina Solar | 60 – 70 | พัฒนาสถาปัตยกรรมระดับระบบและขยายขนาดบนฐานแพลตฟอร์มซิลิคอนขนาดใหญ่ 210mm | Vertex Series ทำงานร่วมกับระบบจัดเก็บพลังงานและเครื่องหมุนตามแสงอาทิตย์ |

| 4 | JA Solar | 60 – 70 | มุ่งเน้นการควบคุมคุณภาพระดับโครงสร้างและสร้างสมดุลการส่งมอบงานในโครงการสาธารณูปโภค | DeepBlue Series เจาะกลุ่มโครงการขนาดใหญ่และระบบติดตั้งบนหลังคาโรงงานอุตสาหกรรม |

| 5 | Tongwei Solar | 30 – 50 | ใช้ยุทธศาสตร์ที่เน้นความคุ้มค่าด้วยต้นทุนที่แข็งแกร่ง | TNC 3.0 Series แผงเซลล์พลังงานสูงให้กำลังวัตต์สูงสุดถึง 770W |

สำหรับผู้ผลิตแผงโซล่าเซลล์ส่วนใหญ่ การมีกำลังการผลิตที่มากช่วยทำให้เกิดการประหยัดต่อขนาด (Economics of scale) และการกระจายศูนย์การผลิตออกไปหลายๆ ภูมิภาคของโลก จะช่วยลดความเสี่ยงเนื่องจากปัญหาภูมิรัฐศาสตร์และมาตรการกีดกันทางการค้าได้